ما خيارات ترامب إذا قُضي بعدم قانونية رسومه الجمركية؟

وهج الخليج – وكالات

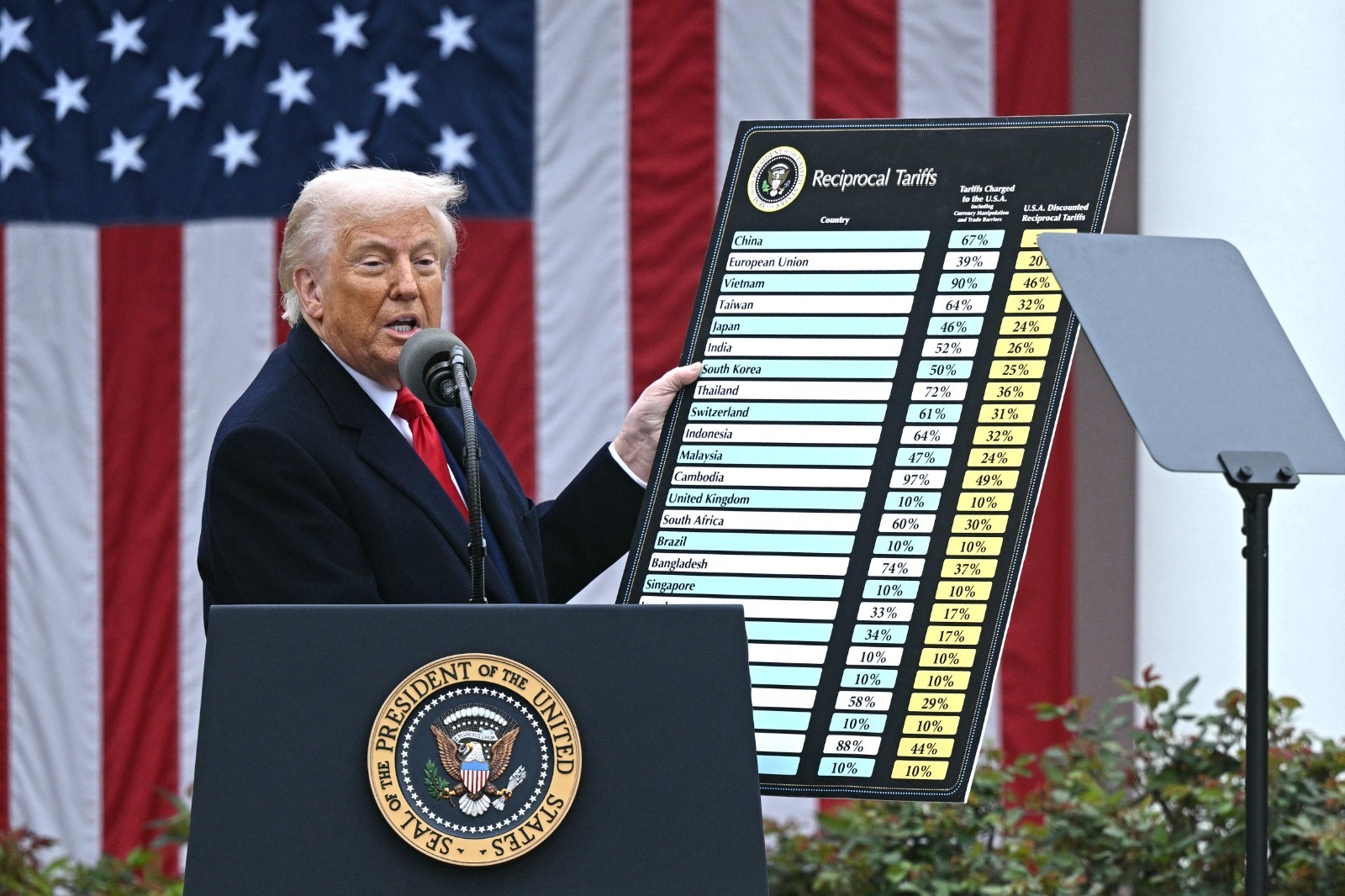

اعتمد دونالد ترامب في تطبيقه لأشد نظام رسوم جمركية شهدته الولايات المتحدة منذ نحو قرن، على صلاحيات طوارئ لم تستخدم من قبل لفرض ضرائب على الواردات. حيث أصدرت محكمتان اتحاديتان في مايو حكماً بأن ترامب لجأ بغير حق إلى قانون الصلاحيات الاقتصادية الطارئة الدولية (IEEPA) لتبرير فرض رسوم “متبادلة” واسعة النطاق تستهدف شركاء الولايات المتحدة التجاريين، إضافة إلى رسوم منفصلة على الصين وكندا والمكسيك. واستأنفت إدارة ترمب كلا الحكمين.

ونُظرت القضية التي أيدت في أغسطس الحكم بأن ترامب تجاوز سلطاته باستخدام قانون الصلاحيات لفرض الرسوم الجمركية. ولا تزال هذه الرسوم سارية المفعول حالياً، ويمكن أن تصل عملية الاستئناف إلى المحكمة العليا.

ورغم أن الدستور يمنح الكونغرس سلطة فرض الضرائب والرسوم، فقد فوض المشرّعون بعضاً من سلطاتهم للسلطة التنفيذية من خلال عدد من القوانين. تمنح هذه القوانين ترمب ما لا يقل عن خمسة خيارات بديلة لمحاولة تبرير رسومه، حيث يوجد ما لا يقل عن خمسة خيارات أخرى إذا تعذّر استخدام قانون الصلاحيات الاقتصادية الطارئة الدولية. بشكل عام، تأتي هذه البدائل بمزيد من القيود والمتطلبات الإجرائية، ما يعني أن حرية ترمب في فرض الرسوم فوراً وتحديد نسبها كما يشاء ستكون أقل

* المادة 232 من قانون توسيع التجارة لعام 1962

ـ الصلاحيات:

تمنح المادة 232 الرئيس سلطة استخدام الرسوم الجمركية لتنظيم واردات السلع لأسباب تتعلق بالأمن القومي.

ـ القيود:

لا يمكن فرض هذه الرسوم فوراً؛ إذ يمكن للرئيس أن يصدر القرار فقط بعد أن يحدد تحقيق من وزارة التجارة أن الواردات تهدد بإضعاف الأمن القومي. وبعد بدء التحقيق، يجب على وزير التجارة رفع تقرير بذلك إلى الرئيس خلال 270 يوماً. على عكس الرسوم الشاملة التي فرضها ترمب باستخدام قانون الصلاحيات، شُرعت المادة 232 لتطبق على الواردات في قطاعات محددة، وليس على بلدان بأكملها. لا يوجد سقف لمستوى الرسوم أو مدتها.

* المادة 201 من قانون التجارة لعام 1974

ـ الصلاحيات:

تخول المادة 201 الرئيس فرض رسوم إذا تبيّن أن ارتفاع الواردات يسبب أو يهدد بإلحاق ضرر جسيم بالصناعة الأميركية.

ـ القيود:

لا يمكن فرض الرسوم فوراً بموجب هذه المادة أيضاً، إذ يتعين على لجنة التجارة الدولية الأميركية إجراء تحقيق خلال 180 يوماً من تقديم الالتماس وتقديم تقريرها للرئيس. على عكس تحقيقات المادة 232، تُلزم اللجنة بعقد جلسات استماع عامة وجمع تعليقات من الجمهور. كما تركز المادة 201 على صناعات محددة، وليس على فرض ضرائب واسعة على جميع الواردات من شركاء تجاريين.

* المادة 301 من قانون التجارة لعام 1974

ـ الصلاحيات:

تتيح المادة 301 للممثل التجاري الأميركي، بتوجيه من الرئيس، فرض رسوم رداً على ممارسات تجارية لدول أخرى يعتبرها تمييزية ضد الشركات الأميركية أو مخالفة لحقوق الولايات المتحدة بموجب الاتفاقيات التجارية الدولية.

ـ القيود:

لا تتيح هذه المادة فرض الرسوم فوراً، إذ يتعين على الممثل التجاري الأميركي إجراء تحقيق وطلب مشاورات مع الحكومة الأجنبية المعنية بالممارسات التجارية قيد التحقيق، إضافة إلى جمع التعليقات العامة التي قد تشمل جلسات استماع. ولا يوجد سقف على معدل الرسوم التي يمكن فرضها.

* المادة 122 من قانون التجارة لعام 1974

ـ الصلاحيات:

تمنح المادة 122 الرئيس صلاحية فرض رسوم جمركية لمعالجة “مشكلات خطيرة في المدفوعات الدولية”.

ـ القيود:

لا يحتاج الرئيس لانتظار إجراء تحقيق من جانب وكالة فيدرالية قبل تطبيق الرسوم. تُستخدم صلاحيات المادة 122 لمعالجة “عجز كبير وخطير” في ميزان المدفوعات الأميركي، أو للمساعدة في تصحيح اختلال في ميزان المدفوعات الدولي، أو لمنع “انخفاض وشيك وكبير” في قيمة الدولار.